Cửa hàng

Cửa hàng

Quyền lợi thành viên

Quyền lợi thành viên

Tài khoản

Tài khoản

/vuanem.com/image/checkout/cart-is-empty.png)

Khuyến mãi hot

Khuyến mãi hot Top tìm kiếm

Top tìm kiếm/vuanem.com/storage/products/1634/fiNA4DAKiJ9TeLTij7cDLx0GZnSqk85WCf4aHlBS_1731664811.jpg)

/vuanem.com/storage/products/1103/eO8vuut6oOcAWSIyarLJVwXZgNcrtT4ZtxUzcI29_1731906020.png)

/vuanem.com/storage/products/1022/7dp4ipR2F8Iiu9SWGM14bZuljrsj8XztBxOnItHI_1731664822.jpg)

/vuanem.com/storage/products/1610/mt9bTVBLd5hZpctpPvhXEHdWEp63AMYf18VGzOJV_1731664823.jpg)

/vuanem.com/storage/products/1611/l3QINEchfOpGUxHbd6kFPXQwH7tCip1gLvIhxihA_1731661229.jpg)

/vuanem.com/storage/products/1750/HREzk4Xc90bnqeLAo3h7G85SxZ5AftoSnSpE8COu_1731664857.jpg)

Kiếm được thu nhập không phải là dễ và biết quản lý chi tiêu cá nhân hợp lý lại càng không dễ dàng. Vậy làm thế nào để quản lý chi tiêu hiệu quả?

Thời đại càng phát triển, nhu cầu đời sống của mỗi chúng ta cũng dần được nâng cao, đi kèm theo đó là rất nhiều khoản cần thu chi hơn mỗi ngày. Nếu những người trẻ muốn sống thoải mái, hợp lý với mức thu nhập và có thể giúp bản thân thực hiện nhiều dự định của tương lai hơn thì phải hiểu rõ và tuân thủ các nguyên tắc chi tiêu.

Nội Dung Chính

1. Quản lý chi tiêu cá nhân là gì?

Quản lý chi tiêu là việc bạn lập một kế hoạch tài chính rõ ràng cho bản thân của mình. Nó gồm những việc như theo dõi, đánh giá, điều chỉnh tình trạng tài chính của cá nhân. Đây là một quá trình có thể kéo dài được chia ra tuỳ theo mức thời gian từ hàng ngày, hàng tuần cho đến hàng tháng và hàng năm.

Hiểu theo một cách đơn giản ở mức độ cơ bản nhất, quản lý chi tiêu giúp bạn nắm rõ cách mình thu chi thế nào. Nhờ vậy sẽ loại bỏ đi những khoản chi ra không thiết yếu và để tiết kiệm thêm cho những kế hoạch khác.

Ngoài những hiểu biết quản lý cơ bản, ở mức độ cao hơn đòi hỏi chúng ta cần thêm kiến thức tài chính nhất định. Quản lý chi tiêu cho cá nhân sẽ đảm bảo các khoản tiết kiệm dài hạn và giúp bạn giảm thiểu các rủi ro tài chính vì nhiều tác động khác bên ngoài. Quản lý chi tiêu cá nhân gồm các mục chính như sau:

- Lên kế hoạch tiết kiệm.

- Khả năng lập xxx??.

- Đầu tư và quản lý rủi ro trong tương lai.

- Đầu tư bảo hiểm.

2. Tâm lý cá nhân có ảnh hưởng đến tiền bạc của chúng ta?

Thực tế chúng ta cũng dễ dàng thấy được yếu tố tâm lý đã ảnh hưởng rất nhiều đến khả năng quản lý chi tiêu. Có những người nghiện mua quần áo đến nỗi không mặc hết nhưng vẫn mua về chất trong nhà.

Cũng có người tốn rất nhiều tiền vào thú tiêu khiển đồ chơi công nghệ, trò chơi trực tuyến,… Điều đáng nói đến ở đây là trong khi khả năng thu nhập của họ không hề đủ cho những sở thích xa xỉ này.

Cho nên chúng ta có thể thấy quản lý tiền bạc một cách thông minh liên quan nhiều đến lý trí hơn là về mặt tính toán. Chỉ cần làm chủ được lý trí tiêu tiền, chúng ta sẽ có thể quản lý chi tiêu hiệu quả hơn.

2.1 Tâm lý học của đồng tiền

Có rất nhiều cuốn sách dạy về việc kiểm soát tài chính cá nhân nhưng đã bỏ sót vai trò quan trọng của lý trí trong việc quản lý và đưa ra các quyết định thu chi.

Dưới đây sẽ nêu ra một vài yếu tố tâm lý “tiêu biểu” nhất làm ảnh hưởng tới những quyết định chi tiêu của bạn :

- Các quảng cáo hay tiếp thị dễ dàng tác động đến thói quen chi tiêu của chúng ta.

- Tâm lý khi đưa ra những quyết định đầu tư hay kinh doanh.

- Nếu tâm lý không được vững cũng đóng vai trò nhất định trong việc quyết định cho gia đình hay bạn bè vay tiền.

- Mềm lòng khi chi tiêu cho bản thân hay con cái những món đồ xa xỉ không cần thiết.

“Có thể thấy mọi mục tiêu tài chính mà chúng ta đặt ra đều dễ bị tác động bởi tâm lý cá nhân và cảm xúc.”

2.2 Hãy biết kiểm soát suy nghĩ của mình!

Đương nhiên rất khó có một cách vẹn toàn để giải quyết yếu tố tâm lý trong việc quản lý tiền bạc và không cần phải quá quyết tâm loại bỏ chúng vì chúng ta đều là con người không phải người máy nhưng bạn cần phải biết cách để giảm thiểu những ảnh hưởng tiêu cực của yếu tố tâm lý lên các quyết định về tiền bạc.

Hãy thử tham khảo 3 yếu tố dưới đây:

- Càng tránh xa quảng cáo càng tốt

Chúng ta luôn rất ỷ y vào bản thân và nghĩ rằng khi mình quyết tâm rồi thì sẽ “miễn dịch” với quảng cáo, nhưng ngay ngày hôm sau bạn đã tạt qua cửa hàng rinh món đồ ấy về hay nhanh tay chốt đơn online. Khó ai có thể chống lại được cám giỗ của những lời tiếp thị hay hình ảnh quảng cáo, vì vậy các bạn nên càng tránh xa quảng cáo càng tốt.

- Xa lánh những cám dỗ về sở thích của bản thân

Nếu hiểu bản thân là một người thiếu kỷ luật thì hãy chủ động tránh xa những nơi có thể cám dỗ bạn. Ví dụ nếu bạn là một người nghiện mua sắm, hãy tránh xa những trung tâm thương mại hay cửa hàng thời trang ra nhé.

- Biến quá trình quản lý chi tiêu của bạn trở nên hiện đại hơn

Đây là một lời gợi ý khá hiệu quả cho những ai gặp khó khăn trong việc kiềm chế bản thân, hãy để máy móc và hệ thống thay bạn ! Chỉ cần thiết lập trên ứng dụng, sau khi nhận lương nguồn tiền sẽ tự động chuyển một phần thu nhập của bạn vào khoản tiết kiệm cố định.

“Hãy cố gắng học cách làm chủ tâm lý của bản thân cho các quyết định tài chính quan trọng nói riêng và quá trình quản lý tài chính cá nhân nói chung.”

3. Kiểm soát và quản lý chi tiêu thời đại 4.0

Để quản lý chi ti tiêu cho bản thân một cách tốt nhất, bạn cần có hệ thống hoá hiện đại, ghi chép thật chi tiết. Điều này sẽ giúp bạn dễ dàng theo dõi, ghi nhận các khoản thu nhập và chi phí mỗi ngày.

Hiện nay có rất nhiều các phần mềm quản lý tài chính rất thông minh trên smartphone, hỗ trợ bạn lưu trữ các ghi chép chi tiêu và biến động số dư,…Hay thậm chí các ứng dụng này có thể cảnh báo bạn khi chi tiêu quá hạn mức.

Các bạn có thể tham khảo: Money Lover, Home Budget with Sync, Mint, Pocket Guard, Spendee,…

Khi tất cả được hệ thống và tự động hoá, chúng ta có thể dễ dàng thực hiện các mục tiêu tài chính không còn phải lo bị cảm xúc chi phối nữa.

4. Những cách cơ bản giúp bạn quản lý chi tiêu

- Chi tiêu ít hơn thu nhập hiện có của bạn

Đây là một nguyên tắc cơ bản nhất. Nếu bạn tiêu đúng hay vượt quá thu nhập của mình thì bạn sẽ không thể tự giúp bản thân trong những tình huống rủi ro hay thay đổi bất ngờ trong cuộc sống. Chi tiêu ít và cố gắng duy trì thói quen để dành thêm nhiều tiền sẽ giúp cho bạn có cảm giác yên tâm hơn.

- Luôn dự tính những kế hoạch cho tương lai

Để thêm phần an toàn, tài chính cá nhân của bạn cần được tính toán không chỉ ở ngày tháng hiện tại. Lấy một ví dụ là kế hoạch khi về hưu phải được dự tính khi còn trẻ. Phải có những khoản dự phòng cần thiết cho y tế, hay sự cố ngoài ý muốn khác,…Vì nó luôn cần thời gian để tích góp để không ảnh hưởng tới tài chính hằng tháng của bạn.

- Cố gắng để tiền càng đẻ ra tiền

Một sự thật là người giàu sẽ ngày càng giàu hơn, vì họ biết cách đầu tư khôn ngoan, khiến cho số tiền họ có phát sinh lợi nhuận ngay cả khi họ đang ngủ. Thay vì giữ số tiền tích góp được trong tài khoản tiết kiệm, họ chọn những cách thức đầu tư an toàn, ít rủi ro chờ được hưởng lợi nhuận. Từ đó họ sẽ có được một khoản lời trên chính số tiền tiết kiệm của mình.

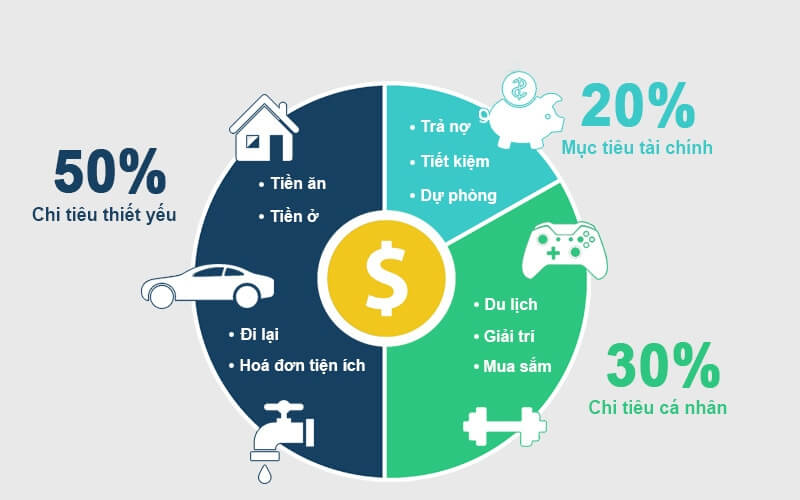

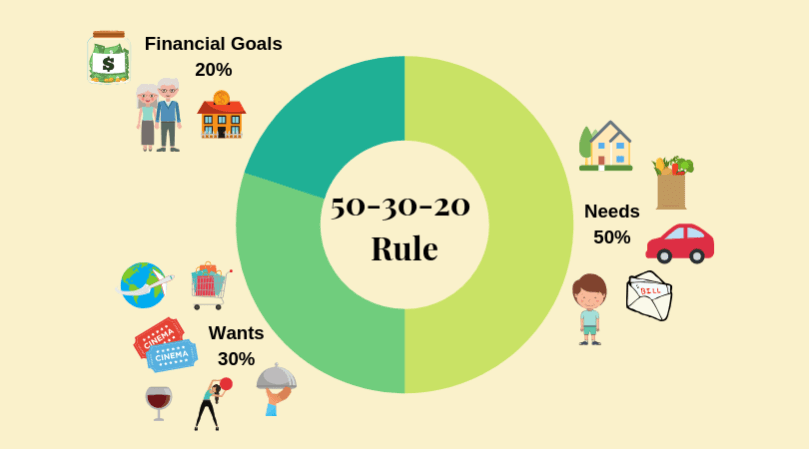

5. Quy tắc 50/20/30 – Cách thức làm chủ tài chính mà người trẻ nên áp dụng. Chúng ta phải bắt đầu từ đâu?

Để cho sự khởi đầu trở nên dễ dàng, hãy thử phương pháp 50/20/30. Bạn sẽ dần thích nghi với việc phân bổ thu nhập một cách hợp lý và theo một tỷ lệ nhất định. Từ đó bạn có thể lên được bản kế hoạch thu chi của mình một cách phù hợp với những mục tiêu tiết kiệm của bản thân.

Quy tắc 50/20/30 cách thức hoạt động của nó ra sao? Đúng như cái tên của nó, quy tắc này sẽ chia thu nhập của bạn làm 3 phần chính tỷ lệ phần trăm tương ứng sẽ là 50%, 20%, 30%.

5.1 Cụ thể là như sau: 50% thu nhập dành cho các chi tiêu thiết yếu.

Ngay khi nhận lương, bạn hãy để lại 50% đó cho những nhu cầu cần thiết hằng ngày. Có nghĩa là khoản tiền này là khoản sẽ bắt buộc bỏ ra hằng tháng như tiền nhà, tiền ăn uống, xăng dầu, các hoá đơn điện nước, sinh hoạt cơ bản,…

Hãy cố gắng chỉ tiêu các khoản thiết yếu thế nào không vượt quá 50% mà bạn đã dự định, tuy nhiên sẽ có phát sinh, nên chủ động cắt giảm nó một cách hợp lý.

Ví dụ: bạn có thể giảm bớt chi phí đi lại bằng cách sử dụng những phương tiện công cộng, ở nhà nấu ăn thay vì ăn ở ngoài,…

Nếu bạn vẫn không thể giảm các chi tiêu trong mức 50%, bạn buộc phải cắt giảm ở phần 30%)

5.2 Dành 20% thu nhập cho các mục tiêu tài chính

Sau khi hoàn thành việc dành 50% cho các nhu cầu thiết yếu, chúng ta sẽ để 20% tiếp theo cho các dự tính về tài chính bao gồm các khoản: quỹ dự phòng, trả nợ và đầu tư.

Khi bạn tiết kiệm khoản tiền này càng nhiều thì sau này về hưu sẽ giúp bạn an nhàn hơn. Chưa tính đến việc bạn có thể nhận được lợi nhuận từ khoản tiền đầu tư chứng khoán hay nhà đất,…

5.3 30% còn lại là khoản chi tiêu cho cá nhân

Cuối cùng, đây là khoản mà bạn có thể chi cho sở thích cá nhân của mình, bạn có thể chi vào quần áo hay những sản phẩm công nghệ mà mình yêu thích để khích lệ bản thân. Hoặc nếu 50% dành cho nhu cầu thiết yếu không đủ bạn vẫn có thể lấn sang phần 30% này.

5.4 Cẩn trọng với 30% chi tiêu cá nhân!

Vì thông thường bạn sẽ rất dễ mua vượt quá mức chi tiêu của bản thân, cho nên hãy cố gắng đảm bảo nhu cầu mua sắm của mình luôn ít hơn 30% thu nhập. Con số này càng nhỏ thì tương lai của bạn lại càng được yên tâm.

Đọc thêm: 6 cách tiết kiệm tiền và quản lý chi tiêu ai cũng nên biết

Không phải ai cũng có thể thực hành tốt phương pháp này, nhưng đây là một cách khoa học và đã được các chuyên gia chứng minh tính hiệu quả. Vì vậy hãy thử áp dụng ngay, nó có thể cải thiện cuộc sống của bạn hơn đấy. Nếu cảm thấy vẫn không phù hợp, bạn có thể chủ động thay đổi các tỉ lệ để phù hợp với mình nhất.