Cửa hàng

Cửa hàng

Quyền lợi thành viên

Quyền lợi thành viên

Tài khoản

Tài khoản

/vuanem.com/image/checkout/cart-is-empty.png)

Khuyến mãi hot

Khuyến mãi hot Top tìm kiếm

Top tìm kiếm/vuanem.com/storage/products/1634/fiNA4DAKiJ9TeLTij7cDLx0GZnSqk85WCf4aHlBS_1731664811.jpg)

/vuanem.com/storage/products/1103/eO8vuut6oOcAWSIyarLJVwXZgNcrtT4ZtxUzcI29_1731906020.png)

/vuanem.com/storage/products/1022/7dp4ipR2F8Iiu9SWGM14bZuljrsj8XztBxOnItHI_1731664822.jpg)

/vuanem.com/storage/products/1610/mt9bTVBLd5hZpctpPvhXEHdWEp63AMYf18VGzOJV_1731664823.jpg)

/vuanem.com/storage/products/1611/l3QINEchfOpGUxHbd6kFPXQwH7tCip1gLvIhxihA_1731661229.jpg)

/vuanem.com/storage/products/1750/HREzk4Xc90bnqeLAo3h7G85SxZ5AftoSnSpE8COu_1731664857.jpg)

Nợ xấu từ lâu đã không còn là tình trạng hiếm gặp mà ở hầu hết các ngân hàng hiện nay đều có một vài khách hàng nợ xấu. Vậy chính xác thì nợ xấu là gì? Cách kiểm tra nợ xấu cá nhân như thế nào? Hãy cùng tìm hiểu qua những thông tin trong bài viết dưới đây để có thể hiểu rõ hơn.

Nội Dung Chính

1. Nợ xấu là gì?

1.1. Khái niệm

Khi lần đầu tiên nghe về thuật ngữ nợ xấu, có thể bạn sẽ nghĩ rằng: “không phải tất cả các khoản nợ đều là “xấu” sao?” Câu trả lời là không. Nợ là một phần cơ bản trong kinh doanh và có nợ tốt cũng như nợ xấu.

Với các khoản nợ trả đúng kỳ hạn, kèm theo lãi suất đầy đủ, đó là gọi là nợ tốt. Trong khi đó, nói một cách đơn giản, nợ xấu là khoản nợ mà người vay không thể trả nợ đúng theo thời hạn thanh toán (tối đa sẽ là 90 ngày) đã được đề ra trong bản cam kết hợp đồng tín dụng cho vay của cá nhân đó và ngân hàng.

Bất kỳ doanh nghiệp hay ngân hàng nào mở rộng tín dụng đều phải tính đến việc sẽ có nợ xấu. Vì luôn có khả năng hoàn cảnh của khách hàng thay đổi và họ sẽ không thể hoàn thành việc thanh toán theo đúng thỏa thuận ban đầu.

Vì thế, khi đã bị liệt kê vào danh sách nợ xấu trên CIC (trung tâm thông tin tín dụng quốc gia Việt Nam) thì bạn sẽ gặp nhiều khó khăn ở những lần vay tiếp theo từ ngân hàng hoặc một tổ chức tín dụng khác.

1. 2. Phân loại nợ xấu

Theo các quy định trên hệ thống CIC, người vay nợ được chia thành 5 nhóm cụ thể, bao gồm:

- Nhóm nợ đủ tiêu chuẩn: Là nhóm khách hàng đã thanh toán đầy đủ nợ cả gốc và lãi đúng thời hạn cam kết, hoặc không quá 10 ngày.

- Nhóm nợ cần lưu ý: Là nhóm khách hàng thanh toán nợ trễ hơn từ 10-30 ngày so với cam kết. Các khoản nợ sau đó sẽ cần phải cơ cấu lại thời hạn trả nợ lần đầu.

- Nhóm nợ dưới tiêu chuẩn: Là nhóm khách hàng thanh toán nợ trễ hơn từ 30-90 ngày so với thời gian cam kết. Các khoản nợ sau đó cần được cơ cấu lại thời hạn trả nợ lần đầu, không quá hạn dưới 30 ngày. Với nhóm khách hàng này sẽ được giảm hoặc miễn lãi suất do không có đủ khả năng chi trả như ban đầu đã cam kết trong hợp đồng tín dụng.

- Nhóm nợ nghi ngờ có thể mất vốn: Là nhóm khách hàng thanh toán nợ từ 90-180 ngày. Các khoản nợ cũng được cơ cấu lại thời hạn trả nợ lần 2.

- Nhóm nợ có khả năng mất vốn: Là nhóm khách hàng thanh toán nợ trễ quá 180 ngày so với ngày cam kết trong hợp đồng. Với nhóm khách hàng này, các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu (quá hạn từ 90 ngày trở lên).

Sau đó lại các khoản nợ lại được cơ cấu lại thời hạn trả nợ lần 2 mà quá hạn theo thời hạn trả nợ đã được cơ cấu lại. Và cuối cùng, các khoản nợ này cũng được cơ cấu lại thời hạn trả nợ lần 3, kể cả trong trường hợp chưa bị quá hạn nhưng đã bị đánh giá cao về khả năng bị mất vốn.

Với nhóm nợ dưới tiêu chuẩn, nhóm nợ nghi ngờ có thể mất vốn và nhóm nợ có khả năng mất vốn thường khó để ngân hàng hoặc tổ chức tín dụng tiếp tục cho vay vốn trong những lần vay tiếp theo.

Tất cả các thông tin các nhân của những người vay nợ đều sẽ được lưu lại trên CIC với thời hạn từ 3-5 năm sau khi người này đã thanh toán hết tất cả các khoản nợ cả gốc lẫn lãi.

1.3. Tại sao lại có các khoản nợ xấu?

Có rất nhiều lý do khiến các khoản nợ trở nên xấu và được ghi nhận trên trung tâm tín dụng và làm ảnh hưởng trực tiếp đến các khả năng vay vốn những lần tiếp theo. Những lý do đó có thể là:

- Mua hàng trả góp nhưng thanh toán trễ và không đúng thời hạn cam kết trong bản hợp đồng

- Cố tình không thanh toán các khoản nợ và làm cho nó bị chuyển thành nợ xấu, quá thời hạn cho phép

- Thường xuyên thanh toán trễ hạn

- Không thanh toán, khiến cho tài sản dùng để thế chấp bị gán nợ

- Bị kiện ra tòa do có khoản nợ phát sinh với doanh nghiệp hoặc cá nhân khác

- Quên hoặc cố tình không đóng các khoản phí phạt do quá hạn thanh toán dẫn đến các khoản phí này bị chuyển thành nợ quá hạn.

2. Cách kiểm tra nợ xấu cá nhân

Thông thường, để kiểm tra xem mình có bị nợ xấu hay không, bạn có thể sử dụng một trong hai cách đơn giản như sau:

- Cách 1: Liên hệ trực tiếp tới ngân hàng cho vay. Nhân viên tư vấn của ngân hàng sẽ tiến hành kiểm tra nợ xấu của bạn và gửi lại thông báo sau đó. Nếu bạn nằm trong danh sách nợ xấu của ngân hàng thì sẽ bị từ chối cho vay.

- Cách 2: Liên hệ với CIC để được hỗ trợ kiểm tra các thông tin tín dụng cũng như tra cứu nợ xấu ngân hàng.

Bạn cũng nên lưu ý rằng, chỉ có các ngân hàng nhà nước Việt Nam hoặc các tổ chức tín dụng mới được quyền truy cập vào hồ sơ để kiểm tra thông tin nợ. Quá trình này sẽ phải chờ đợi và đi lại mất khá nhiều thời gian.

Do đó, để được hỗ trợ một cách nhanh nhất, bạn có thể liên hệ trực tiếp hoặc online với CIC – hiện là đơn vị liên kết với nhiều ngân hàng, tổ chức tín dụng. Bạn sẽ có ngay thông báo chỉ sau vài phút mà không cần chờ đợi quá lâu.

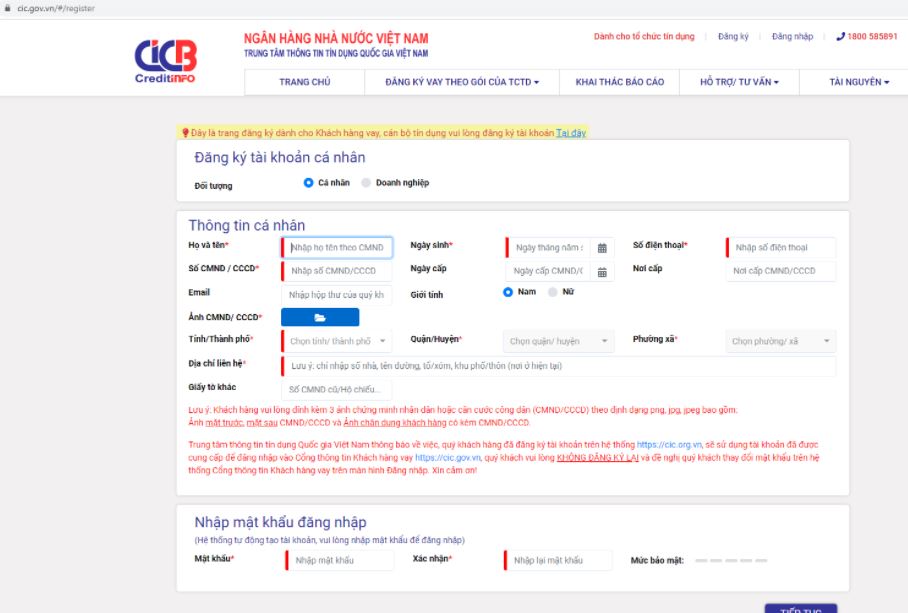

2.1. Tra cứu trên website CIC

- Bước 1: Mở trình duyệt trên thiết bị và truy cập trực tiếp vào website cic.gov.vn. Sau đó, bạn cần đăng nhập vào trình duyệt với tên và mật khẩu của mình. Trong trường hợp chưa có tài khoản, hãy đăng ký và làm theo hướng dẫn để mở tài khoản. Quá trình kiểm tra và phê duyệt tài khoản mới sẽ mất vài ngày.

- Bước 2: Sau khi đăng nhập được vào tài khoản cá nhân, hãy chọn mục Khai thác báo cáo và làm theo hướng dẫn để tra cứu khoản nợ xấu (nếu có) của mình. Báo cáo sẽ được gửi về sau quá trình kiểm tra.

2.2. Tra cứu qua app CIC

Ngoài việc tra cứu trên website, bạn cũng có thể tải ứng dụng của CIC về điện thoại và tra cứu. Hiện app đã có trên cả IOS và Android.

Sau khi tải về, bạn hãy thực hiện theo các bước dưới đây:

- Bước 1: Cho phép ứng dụng CIC truy cập vào thông tin trên điện thoại của bạn với trường hợp mới tải app về điện thoại.

- Bước 2: Đăng nhập tài khoản của mình trên hệ thống CIC qua số điện thoại và mật khẩu. Nếu chưa có tài khoản thì hãy đăng ký và làm theo yêu cầu của hệ thống. Quá trình kiểm tra và duyệt tài khoản mới sẽ mất vài ngày. Sau đó bạn mới được đăng nhập và tiến hành tra cứu

- Bước 3: Sau khi đăng nhập, vào mục Khai thác báo cáo. Ở đây sẽ cho phép bạn xem được các báo cáo tín dụng đã mua. Khi bấm vào xem một báo cáo bất kỳ bạn sẽ có thể thấy được xếp hạng tín dụng của bản thân cùng với các thông tin khác liên quan đến các khoản nợ. Ngoài ra, bạn cũng có thể khai thác báo cáo mới bằng cách ấn vào Khai thác báo cáo và làm theo hướng dẫn để mua báo cáo.

Khi đã có được báo cáo tín dụng thể nhân, bạn có thể xem được đầy đủ và chi tiết về thông tin các khoản nợ cá nhân cũng như xếp hạng tín dụng của mình.

3. Bao lâu thì nợ xấu được xóa?

Hệ thống CIC cập nhập đầy đủ các thông về danh sách khách hàng nợ xấu. Và nợ xấu ngân hàng trên CIC bao lâu được xóa sẽ còn phụ thuộc vào từng nhóm nợ cụ thể (bao gồm các nhóm nợ được liệt kê ở mục 1.2).

Với nhóm 2 thì khoảng sau 12 tháng nợ xấu trên hệ thống sẽ được xoá. Còn với các nhóm 3,4,5, thì sẽ mất 3-5 năm mới được xoá.

Trong suốt quá trình nợ xấu vẫn tồn tại trên hệ thống thì khi vay mượn bạn sẽ bắt buộc phải thanh toán đầy đủ và đúng hạn nếu không sẽ tiếp tục bị ghi lại nợ xấu.

Một số ngân hàng yêu cầu khá khắt khe với các khoản nợ quá hạn. Mặc dù khoản nợ của bạn đã được xóa nhưng vẫn sẽ không được chấp nhận duyệt vay. Cũng có một số ngân hàng khác sẽ xem xét và tiếp tục cho khách hàng trong danh sách nợ xấu vay. Nhưng với điều kiện đó là bạn phải có nguồn thu nhập tốt, có đủ khả năng trả nợ và có tài sản thế chấp.

4. Nên làm gì khi dính nợ xấu?

Khi bị dính nợ xấu, bạn có thể giải quyết theo các bước như sau:

- Bước 1: Liên hệ với ngân hàng hoặc tổ chức tín dụng để làm rõ các thông tin về khoản nợ xấu hiện có

- Bước 2: Cố gắng thanh toán khoản nợ trong thời gian sớm nhất có thể.

- Với khoản vay dưới 10 triệu thì sau khi thanh toán đầy đủ, hệ thống CIC sẽ xóa thông tin lịch sử nợ xấu của bạn để tránh những rắc rối với khoản vay sau này.

- Với khoản vay trên 10 triệu, thì sau khi thanh toán đầy đủ, hệ thống CIC sẽ xóa thông tin nợ xấu của bạn sau 5 năm.

Ngoài ra, mặc dù chưa từng nợ xấu nhưng bạn cũng nên cảnh giác với các lời mời, hay lời quảng cáo về việc xóa nợ xấu nhanh chóng. Do hệ thống CIC là thuộc ngân hàng nhà nước, và là công cụ mà hầu hết các ngân hàng hay tổ chức tín dụng sử dụng nên sẽ rất khó để người ngoài có thể tự ý xoá được.

5. Lưu ý để tránh nợ xấu

Để tránh vướng phải các khoản nợ xấu, bạn cần lưu ý một số vấn đề như sau:

- Không đứng ra vay vốn hộ hoặc bảo lãnh vay vốn cho người khác. Trường hợp đứng ra vay hộ, cho mượn CMND/CCCD hoặc bảo lãnh vay thì cần nhắc nhở thường xuyên người vay trả nợ đúng hạn

- Khi vay tiền online, cần nhớ đúng thời hạn thanh toán, nếu trễ thì không quá 10 ngày.

- Bảo quản kỹ điện thoại để tránh làm mất thông tin tín dụng

- Không tuỳ tiện cung cấp thông tin cá nhân cho người khác hoặc trên các trang mạng

XEM THÊM: Vay tín dụng là gì? Những điều cần biết trước khi vay tín dụng

6. Kết luận

Trên đây là những thông tin về nợ xấu là gì? cách kiểm tra nợ xấu cá nhân nhanh chóng tại nhà. Hy vọng qua đây bạn sẽ có thêm được nhiều hiểu biết mới để tránh gặp phải những trường hợp xấu không đáng có.